服务热线

服务热线

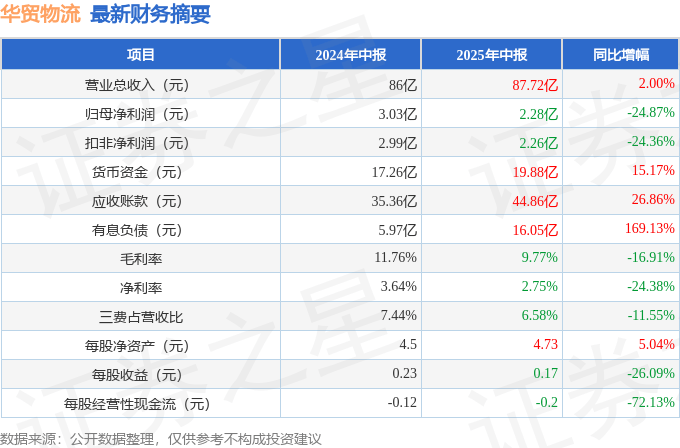

据证券之星公开数据整理,近期华贸物流(603128)发布2025年中报截至本报告期末,公司营业总收入87.72亿元,同比上升2.0%,归母净利润2.28亿元,同比下降24.87%按单季度数据看,第二季度营业总收入47.8亿元,同比上升1.33%,第二季度归母净利润1.1亿元,同比下降19.31%。

本报告期华贸物流公司应收账款体量较大,当期应收账款占最新年报归母净利润比达832.53%本次财报公布的各项数据指标表现一般其中,毛利率9.77%,同比减16.91%,净利率2.75%,同比减24.38%,销售费用、管理费用、财务费用总计5.77亿元,三费占营收比6.58%,同比减11.55%,每股净资产4.73元,同比增5.04%,每股经营性现金流-0.2元,同比减72.13%,每股收益0.17元,同比减26.09%。

财务报表中对有大幅变动的财务项目的原因说明如下:应收票据变动幅度为1.24%,原因:市场缓慢复苏,业务收入量价齐升,应收款项也相应增加应收款项变动幅度为21.18%,原因:市场缓慢复苏,业务收入量价齐升,应收款项也相应增加。

应收款项融资变动幅度为-15.35%,原因:市场缓慢复苏,业务收入量价齐升,应收款项也相应增加预付款项变动幅度为-23.01%,原因:市场缓慢复苏,业务收入量价齐升,应收款项也相应增加存货变动幅度为94.52%,原因:期末特种物流运输尚未完工项目同比增加,因此尚未结转的合同履约成本增加。

合同资产变动幅度为26.34%,原因:市场缓慢复苏,业务收入量价齐升,应收款项也相应增加应付账款变动幅度为19.76%,原因:公司根据市场环境和营运规模扩大的实际情况,合理规划筹措经营资金合同负债变动幅度为80.81%,原因:公司根据市场环境和营运规模扩大的实际情况,合理规划筹措经营资金。

应付职工薪酬变动幅度为-36.83%,原因:支付了2024年度的应付绩效奖金营业收入变动幅度为2.0%,原因:公司2025上半年营业收入87.72亿元,同比增加2%,公司营销驱动战略持续发力,直接客户拓展取得较好成效。

销售费用变动幅度为-14.78%,原因:国内外网点正在做人员结构优化工作,降本增效管理费用变动幅度为1.59%,原因:管理费用2.44亿元,同比增加0.04亿元,同比增长1.59%公司大力发展海外仓,前期基础配套方面投入还在持续。

财务费用变动幅度为-68.7%,原因:国际汇率由去年同期的剧烈波动恢复到正常水平所带来的影响研发费用变动幅度为24.86%,原因:公司继续加大业务系统数字化及信息化建设的投入经营活动产生的现金流量净额变动幅度为-72.13%,原因:今年行业环境缓慢复苏,市场空海运价大幅提高,预支供应商的业务支出相对增加。

投资活动产生的现金流量净额变动幅度为-295.26%,原因:购建固定资产和在建工程支付0.9亿元筹资活动产生的现金流量净额变动幅度为625.86%,原因:银行借款流入5.20亿元,偿还银行借款流出2.18亿元,支付股利及利息流出0.21亿元。

证券之星价投圈财报分析工具显示:业务评价:公司去年的ROIC为8.2%,资本回报率一般去年的净利率为3.21%,算上全部成本后,公司产品或服务的附加值不高从历史年报数据统计来看,公司近10年来中位数ROIC为8.52%,中位投资回报一般,其中最惨年份2017年的ROIC为7.27%,投资回报一般。

公司历史上的财报相对一般商业模式:公司业绩主要依靠营销驱动需要仔细研究这类驱动力背后的实际情况财报体检工具显示:建议关注公司现金流状况(货币资金/流动负债仅为76.6%)建议关注公司应收账款状况(应收账款/利润已达832.53%)。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。返回搜狐,查看更多

扫一扫关注我们