服务热线

服务热线

来源:华泰睿思核心观点步入淡季,件量增速放缓,价格降幅“反季节性”收窄7月步入电商快递传统淡季,分量价来看:1)量:行业件量增速放缓,“以旧换新”阶段性退坡进一步影响社零增速,商品零售额、实物商品网上零售额、快递件量分别同比+4.0%/+8.3%/+15.1%;2)价:淡季价格降幅“反季节性”收窄,主因年初以来价格战激烈,快递价格“降无可降”,末端经营压力大。

展望8-9月,旺季将至、邮管局响应“反内卷”加强末端监管,全国价格有望普涨,启动基本面修复行情,推荐电商快递板块此外,持续推荐综合物流龙头“以旧换新”环比退坡,带动7月社零增速放缓7月,社零总额同比+3.7%,环比-1.1pct,经季节调整后环比-0.14pct,其中商品社零同比+4.0%,环比放缓1.3pct。

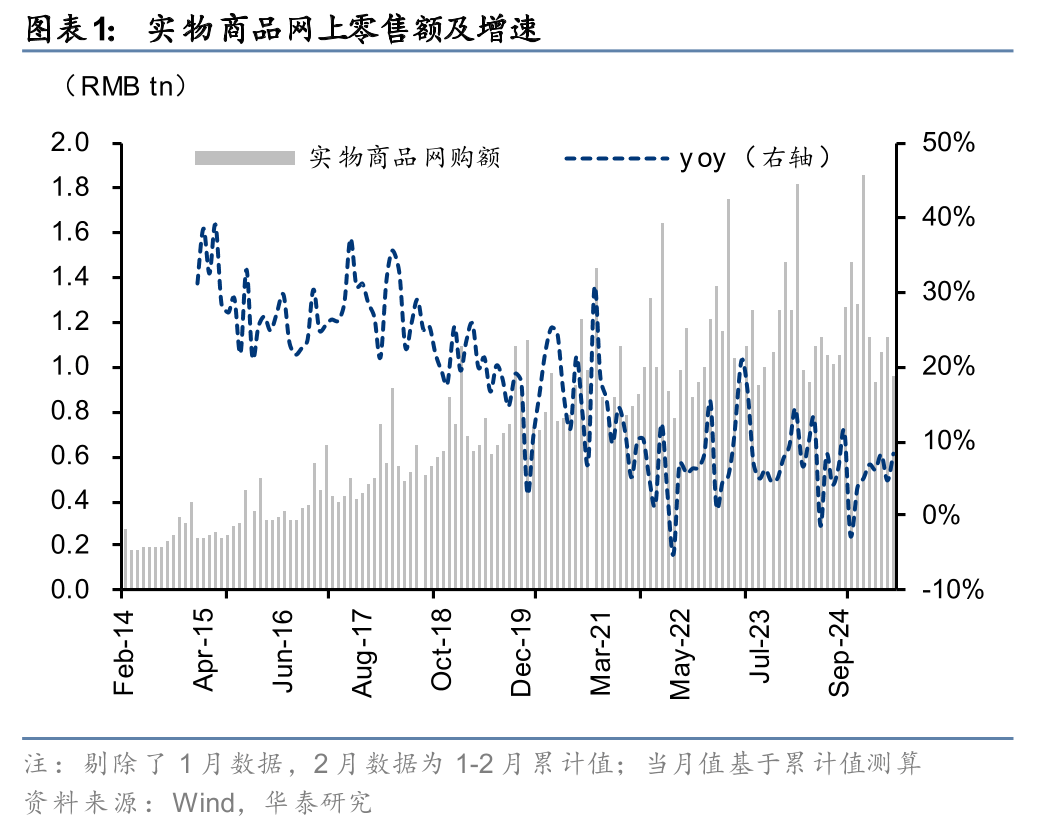

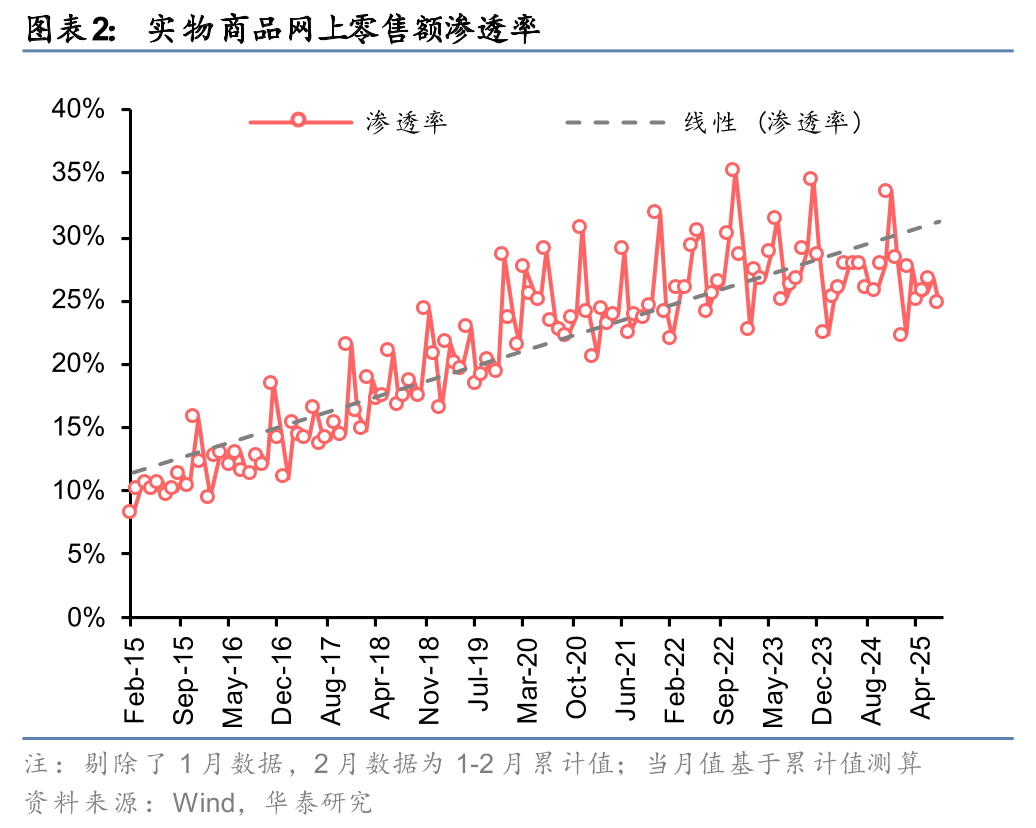

主因7月处在第二轮补贴末期,第三轮补贴尚未下发,“以旧换新”品类增速环比放缓,但仍保持较快绝对增速其中,线上销售同比增速反而提升,7月实物商品网上零售额同比+8.3%(6月:同比+4.7%),带动实物商品网上零售额占社零总额比例同比+1.1pct至24.8%,我们认为或反映了今年以来线上销售“旺季不旺,淡季不淡”的趋势,大促对线上消费行为的影响减弱。

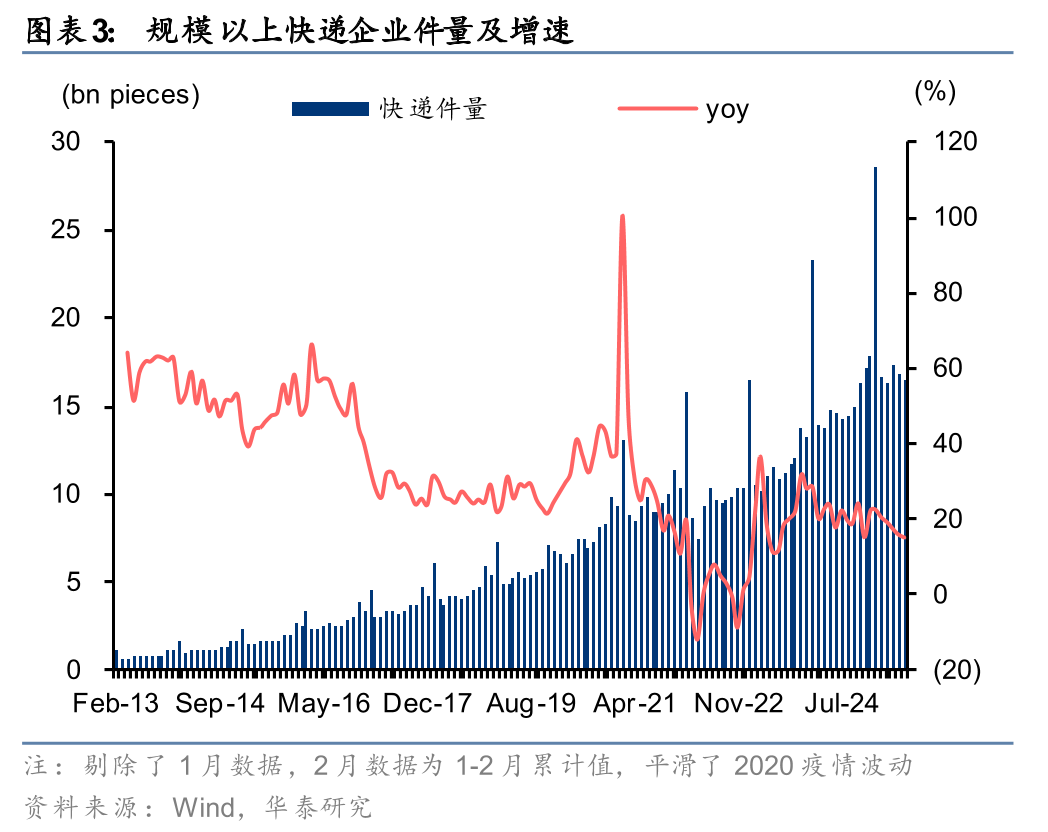

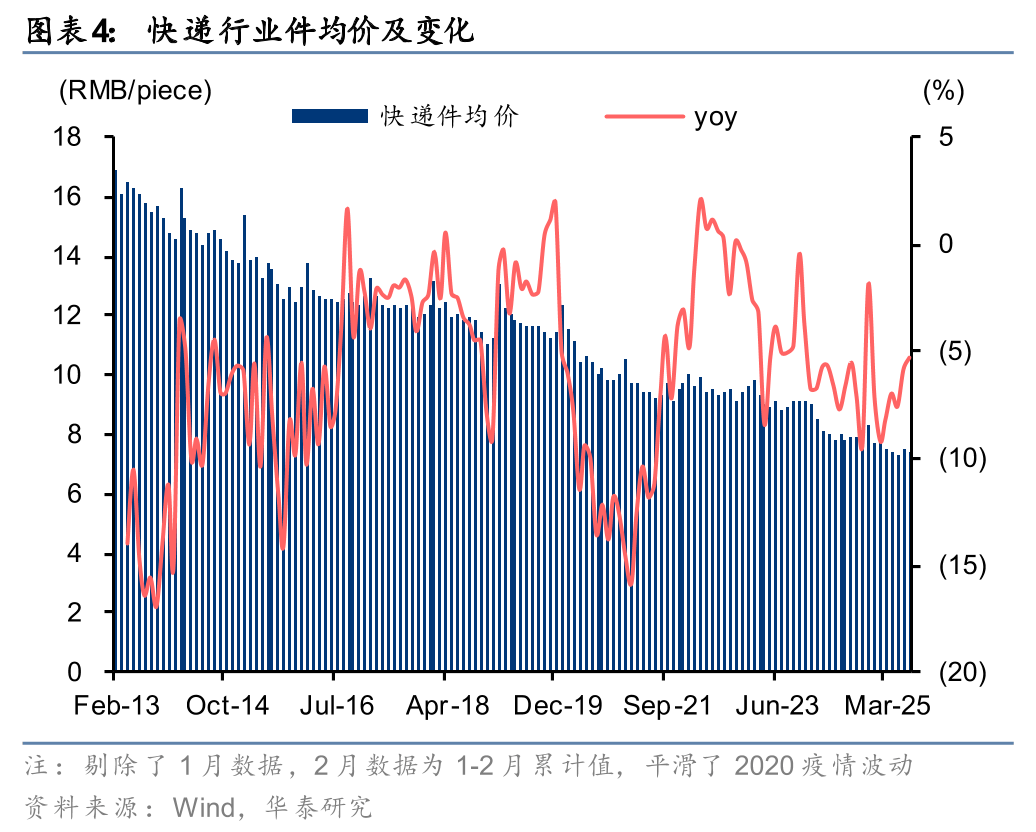

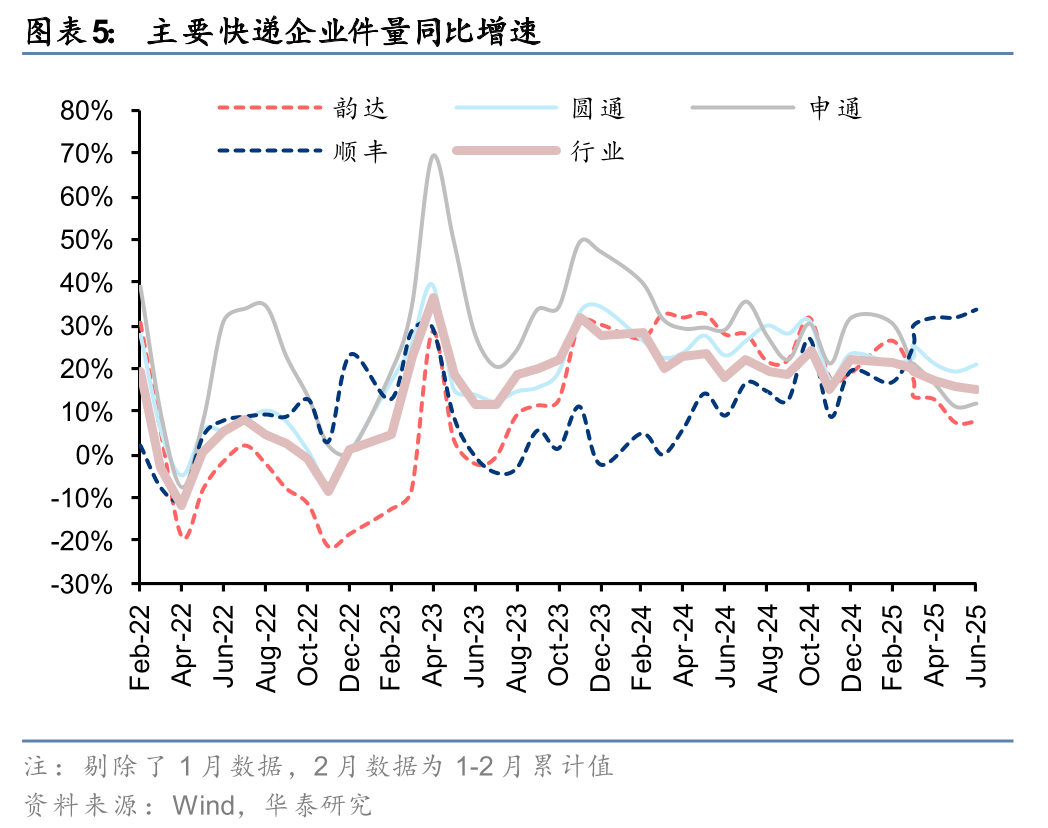

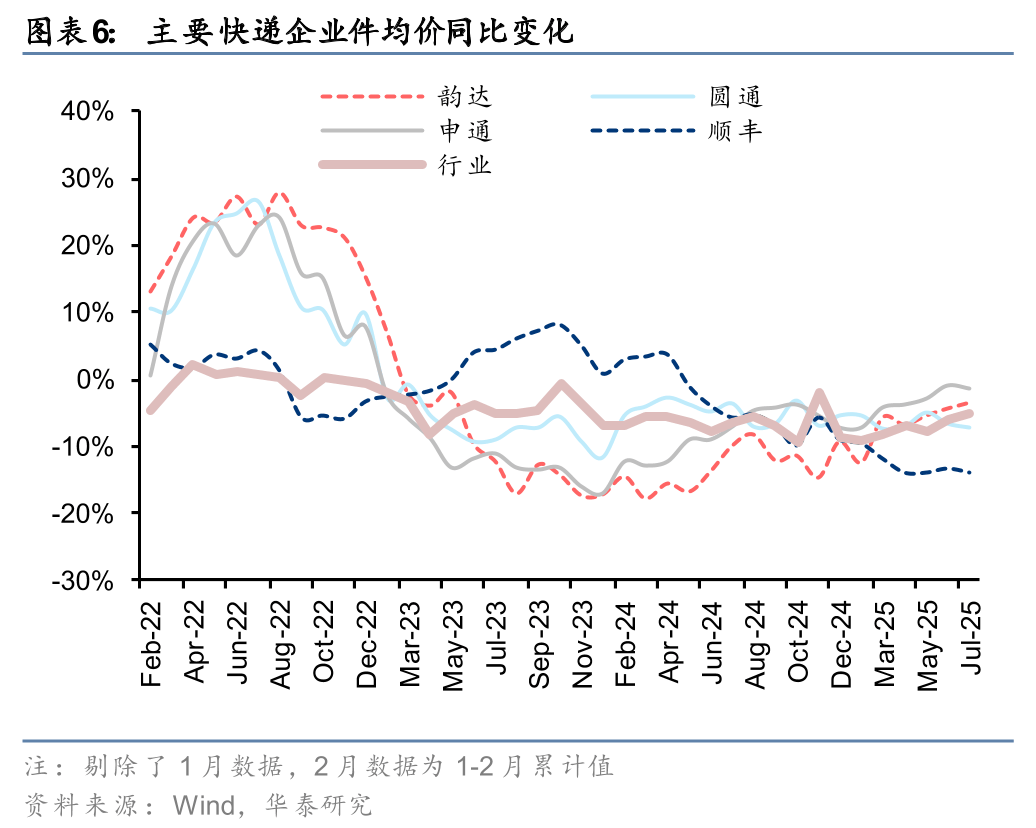

末端价格“降无可降”,淡季价格降幅“反季节性”收窄7月,快递件量同比+15.1%,较6月/上半年(同比+15.8%/+19.3%)增速放缓;行业件均价同比-5.3%,较6月/上半年(同比-5.9%/-7.7%)降幅收窄。

7月步入电商传统淡季,延续了开年至今件量同比增速持续放缓的趋势,但淡季价格降幅并未扩大,反映了快递末端价格“降无可降”现象今年价格战开始早、力度大、覆盖广,末端加盟商经营压力较大,因此出现了反季节性价格变化。

展望8月,我们预计在产粮区为首的涨价行为影响下,件量增速或环比小幅放缓,价格降幅收窄8月截至10日,揽收/派送量累计估算同比+13.7%/+16.7%(数据来源:国家邮政局,交通运输部)圆通“以价换量”,申通韵达“稳价控量”

分企业看,7月件量同比:顺丰(33.7%)>圆通(20.8%)>行业(15.1%)>申通(11.9%)>韵达(7.6%),件均价同比:申通(-1.5%)>韵达(-3.5%)>行业(-5.3%)>圆通(-7.2%)>顺丰(-14.0%)。

通达系中,圆通件量增速仍较行业快5.7pct,但价格降幅较行业-1.9pct;申通韵达件量增速慢于行业,但价格降幅好于行业顺丰连续4个月实现30%以上件量同比增速,激活经营策略成效显著,录得7月最快收入增速:顺丰(15.0%)>圆通(12.1%)>申通(10.0%)>行业(8.9%)>韵达(3.8%)。

投资策略:全国涨价在即,旺季行情将开启7月至今,义乌、广州、揭阳等产粮区出现少见的淡季涨价行为涨价主因:1)自下而上:25年价格战提早开始,终端价格持续处在低位,末端加盟商经营压力累积;2)自上而下:国家邮管局牵头,各地邮管局响应“反内卷”,强化对末端低于成本线竞争行为的监管,进一步推动涨价。

旺季将至,产粮区以外、价格较低地区有望跟进涨价第二轮全国快递价格跟涨、叠加旺季到来,盈利修复行情有望启动,推荐电商快递板块此外,持续推荐综合物流龙头风险提示:行业增速低于预期;价格竞争恶化;旺季景气不及预期。

相关研报研报:《 盈利修复行情有望开启 》2025年8月20日来源:券商研报精选返回搜狐,查看更多

扫一扫关注我们