服务热线

服务热线

赵伟、屠强、耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要事件:9月8日,海关总署公布8月进出口数据,出口(以美元计价)同比4.4%、预期5.9%、前值7.2%;进口(以美元计价)同比1.3%、预期3.3%、前值4.1%核心观点:8月出口回落并非源于“抢出口”退坡。

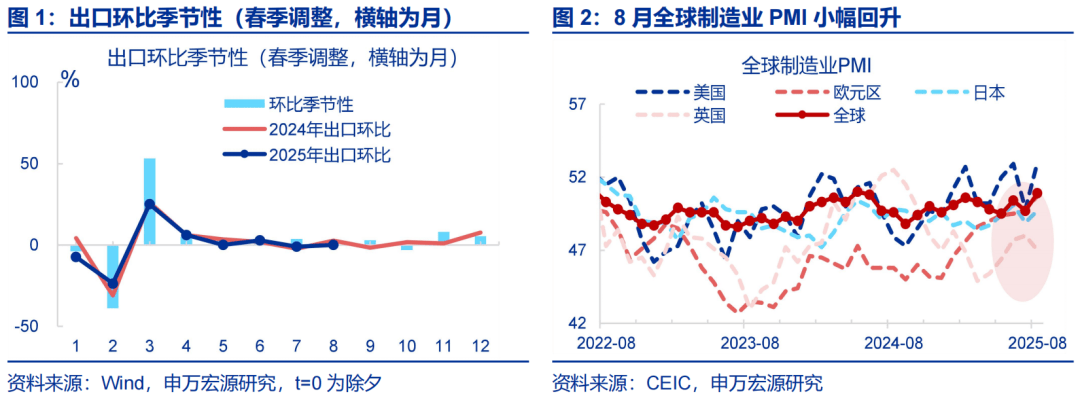

8月出口同比回落或并非源于“抢出口”效应退坡,而是受基数走高与关税影响,但出口环比并不弱、与领先指标拟合结果基本一致8月,出口同比(美元计价)较7月回落2.8pct至4.4%,但环比增速0.1%、基本符合季节性(0.3%)。

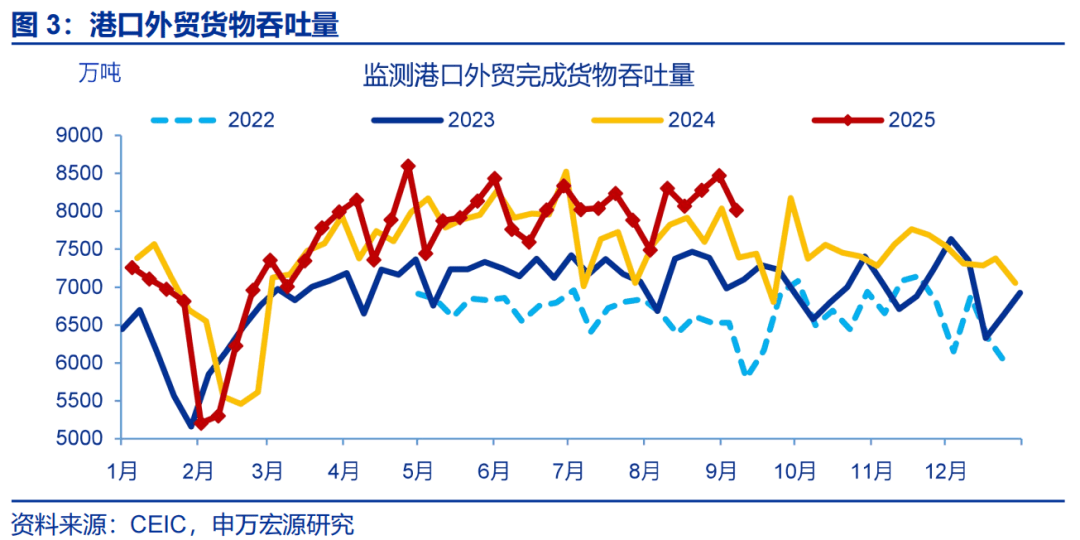

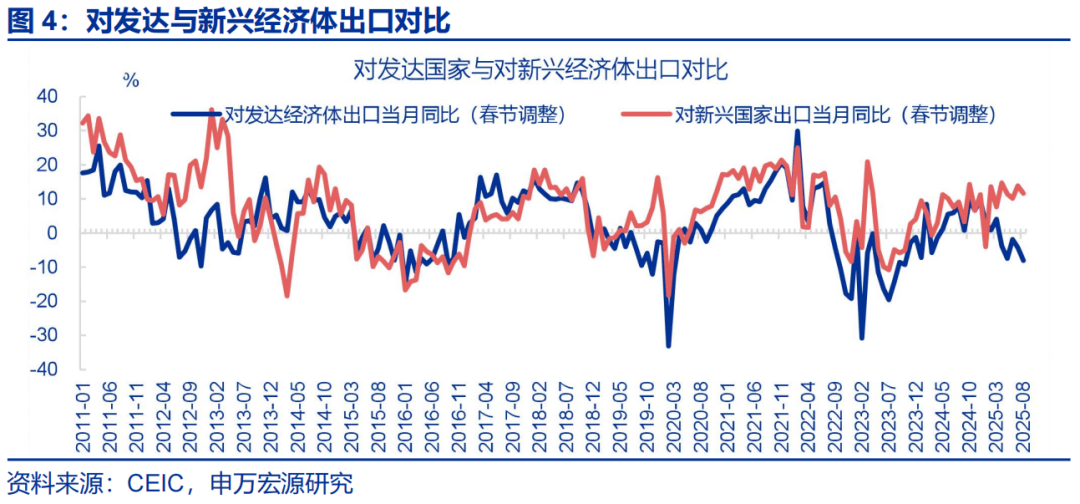

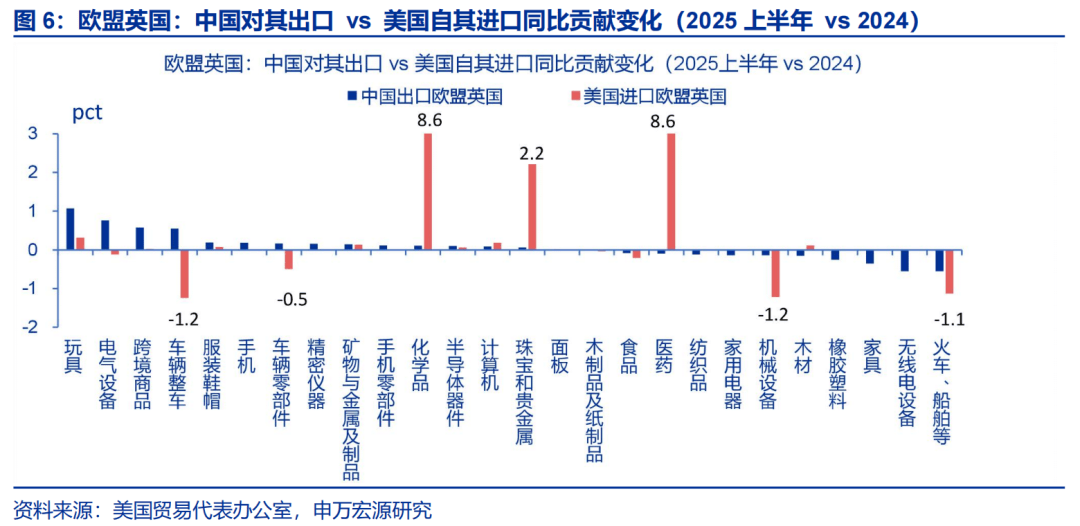

从高频数据看,8月港口外贸货运量同比也较前月回落5pct至4.3%,但环比仍呈现韧性;与出口走势较为匹配对发达经济体出口回落主要受关税影响,但对非美发达经济体出口仍强、也难由“抢出口”解释8月对发达经济体出口回落3.8pct至-8.1%,对美出口下行构成主要拖累(-11.5pct至-33%),反映关税效应逐步显现;对欧盟(+1.2pct至10.5%)出口继续回升。

分商品看,前期对欧洲出口较多的商品本月继续改善;譬如手机(+2.9pct至-18.9%)出口上行,汽车出口保持高增(17.3%)越南“转口关税”落地后我国对新兴市场出口仍强,“抢出口”也难以解释,更多源于近两年新兴经济体工业化提速带来进口需求的趋势性上升,以及我国份额在提升。

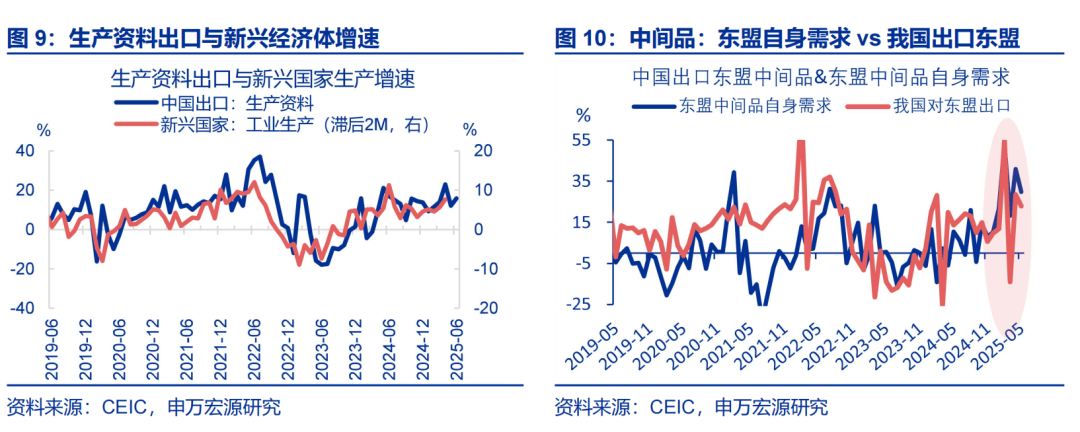

8月我国对东盟出口继续走强(+5.9pct至22.6%),更多源于新兴经济体工业化进程提速;自2023年中以来,我国对东盟生产资料出口、东盟工业生产、东盟对美国消费品出口出现“均持续回升”,该趋势并非由今年关税导致;8月商品中,对新兴经济体生产资料出口明显走强,其中船舶、液晶平板增速分别回升36.5pct、12pct,集成电路(32.8%)也持续高增。

展望:关税与基数效应或扰动出口,但美国进口仍有提升空间,新兴经济体需求改善与我国出口份额提升也有望延续,总体出口预计仍有韧性目前美国进口或仍处回升周期,新兴经济体投资需求增多,叠加进口份额更多向中国倾斜,9月出口回落幅度或相对有限。

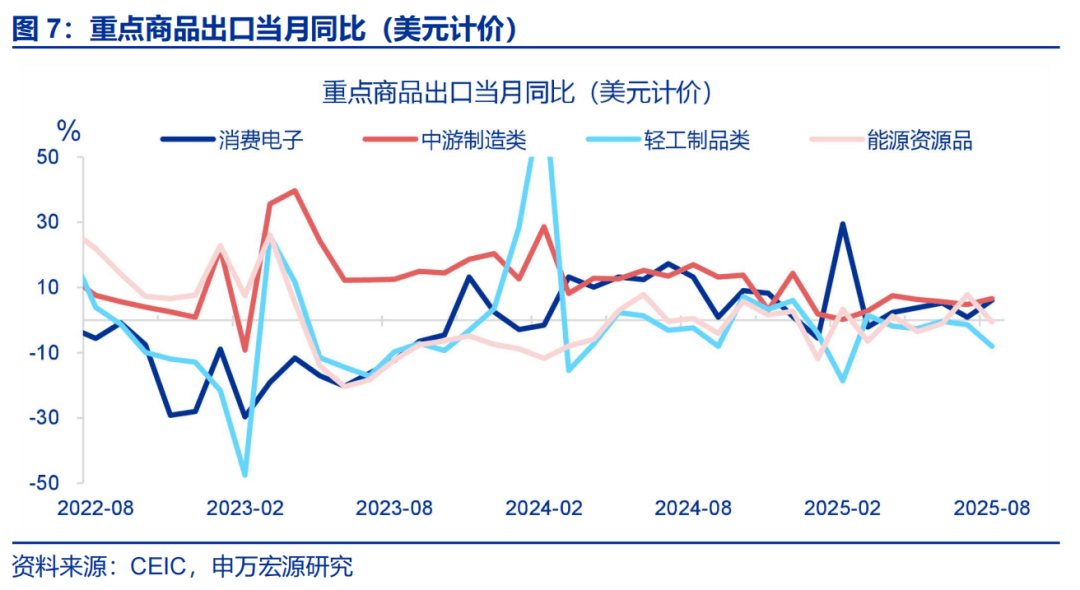

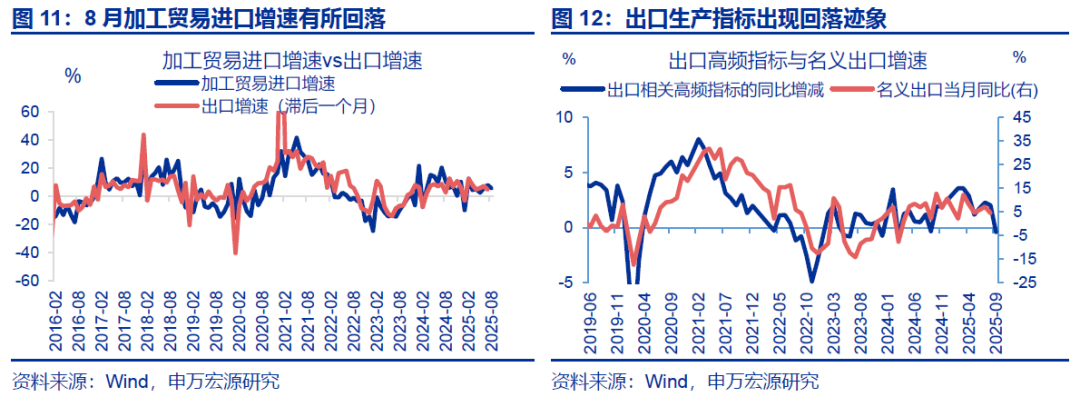

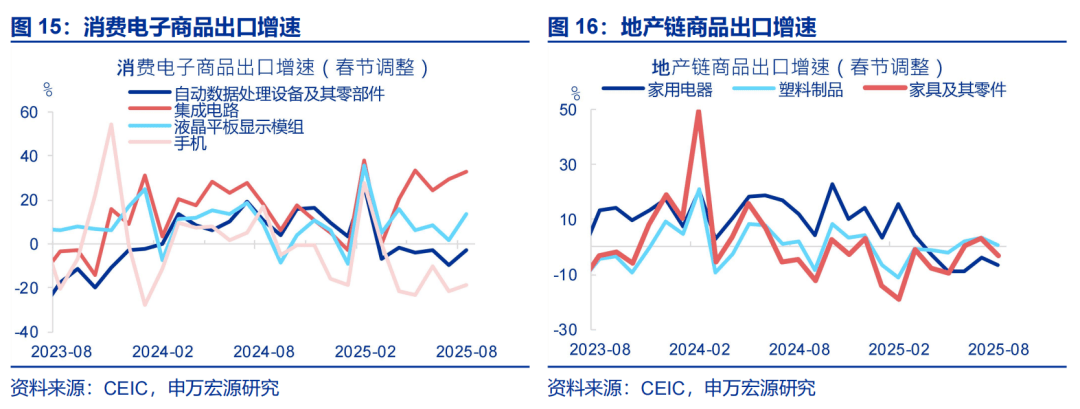

领先指标亦可印证这一趋势,加工贸易进口稳定领先出口1个月,8月加工贸易进口同比仍在高位(-2.5pct至5.4%),9月首周港口外贸货运量虽有下滑,但仍高于去年同期常规跟踪:出口、进口均有所回落消费品方面,消费电子出口回升,而轻工制品出口回落。

根据海关公布的8月重点商品数据,消费电子出口增速大幅回升(+5.2pct至6.1%),结构上液晶平板显示模组(+12.0pct至13.8%)回升较大8月轻工制品出口增速回落(-6.6pct至-8.0%),其中鞋靴(-9.4pct至-17.1%)、箱包及类似容器(-4.9pct至-14.9%)、服装及衣着附件(-9.5pct至-10.1%)。

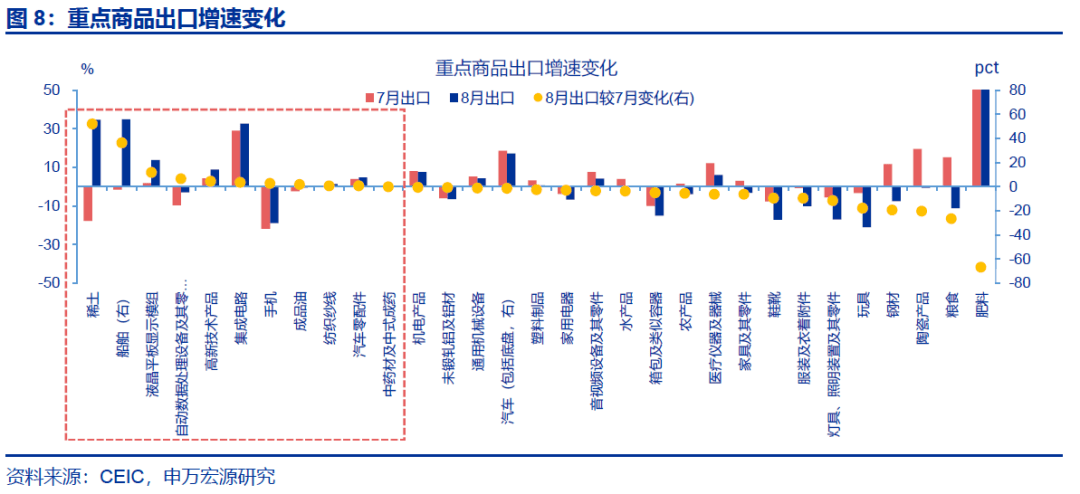

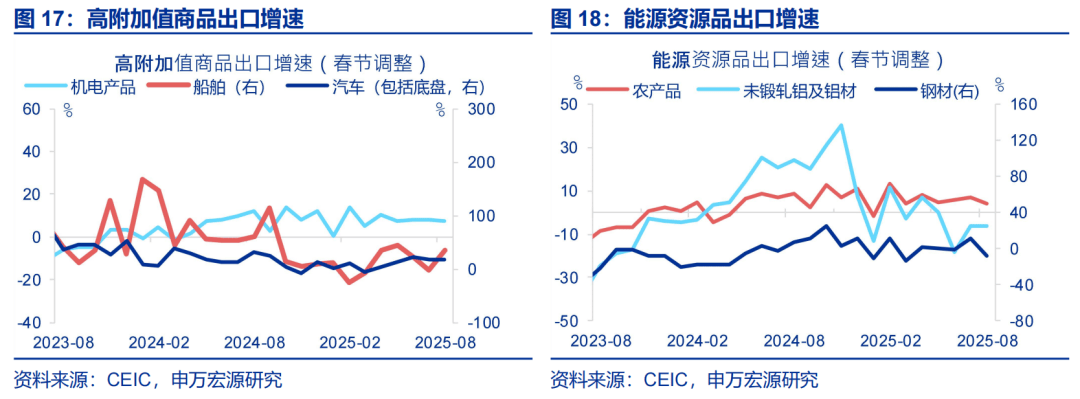

资本品出口增速分化,中间品出口增速回升资本品方面,医疗仪器及器械(-6.2pct至6.1%)等出口增速有所下行,船舶(+36.5pct至34.9%)等出口增速有所回升中间品方面,集成电路(+3.6pct至32.8%)、汽车零配件(+0.8pct至4.8%)均有所回升。

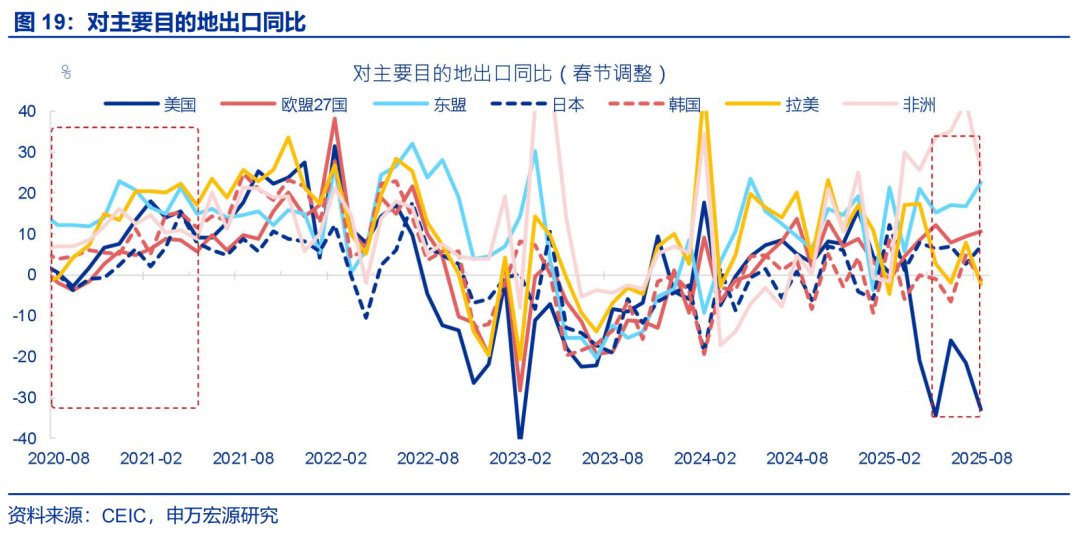

此外,能源资源出口增速回落明显(-8.3pct至-0.5%)国别方面,对美国、新兴经济体和地区的出口增速有不同程度回落发达经济体方面,对美国(-11.5pct至-33.0%)出口增速回落,但对欧盟(+1.2pct至10.5%)出口增速有所回升。

新兴经济体和地区方面,对拉美(-10.1pct至-2.2%)、对非洲(-16.6pct至26.0%)、出口增速有所回落,但对东盟(+5.9pct至22.6%)出口增速回升8月进口增速有所回落,主要受大宗商品进口拖累。

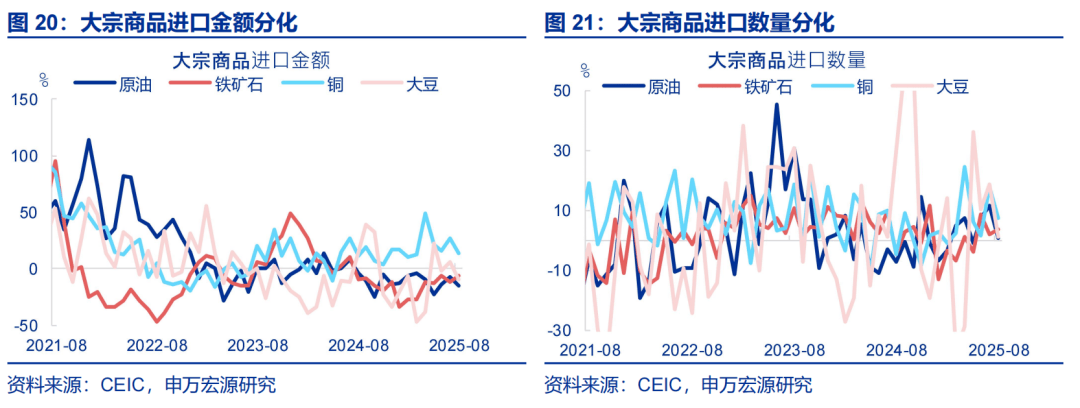

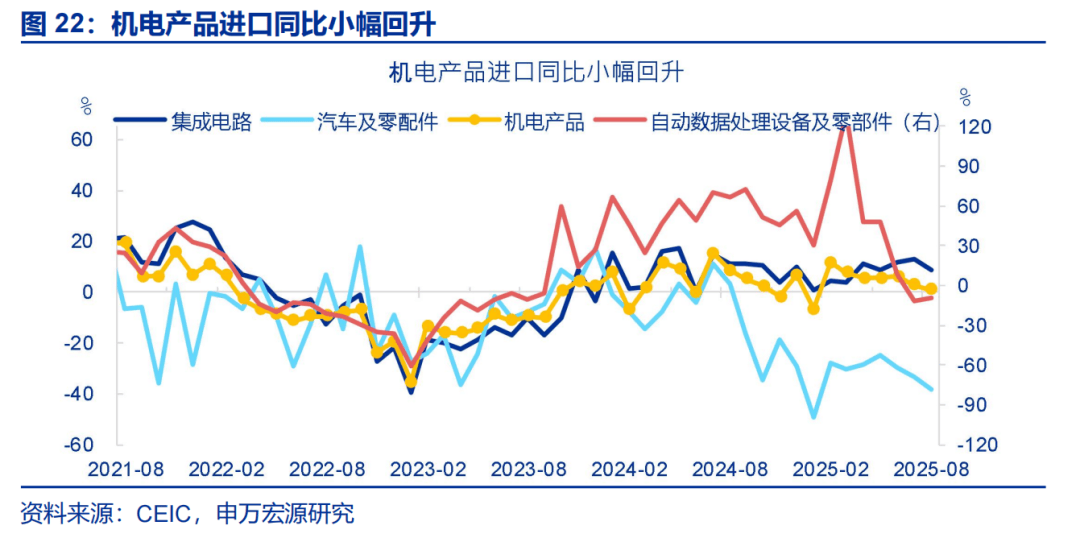

8月进口(美元计价)同比-2.8pct至1.3%具体来看,机电产品进口增速较上月有小幅回落(-1.7pct至1.0%),主要受汽车和汽车底盘(-8.4pct至-50.5%)所拖累大宗商品进口有所回落进口数量方面,铜(-10.6pct至7.4%)、大豆(-17.3pct至1.1%)、原油(-10.7pct至0.8%)均有所回落,或反映国内投资需求放缓。

风险提示发达国家经济压力超预期,海外央行货币政策调整,外部形式变化。

报告正文1. 核心观点:“抢出口”的三个认知误区8月出口同比回落或并非源于“抢出口”效应退坡,而是受基数走高与关税影响,但出口环比并不弱、与领先指标拟合结果基本一致8月,出口同比(美元计价)较7月回落2.8pct至4.4%,但更多受去年同期基数走高及美国加征关税的影响;而环比增速0.1%、基本符合季节性(0.3%)。

从高频数据看,8月港口外贸货运量同比也较前月回落5pct至4.3%,但环比仍呈现韧性;与出口走势较为匹配外需方面,8月全球制造业PMI(3个月移动平均)为50.3%,较7月小幅回升0.4pct

对发达经济体出口回落主要受关税影响,但对非美发达经济体出口仍强、也难由“抢出口”解释8月,我国对发达经济体出口回落幅度较大(-3.8pct至-8.1%)结构上主要是对美国出口拖累(-11.5pct至-33%),反映关税效应逐步显现。

相比之下,对欧盟(+1.2pct至10.5%)出口继续回升具体商品看,前期对欧洲出口较多的商品本月出口继续改善;其中手机(+2.9pct至-18.9%)出口上行,汽车(17.3%)出口保持高增

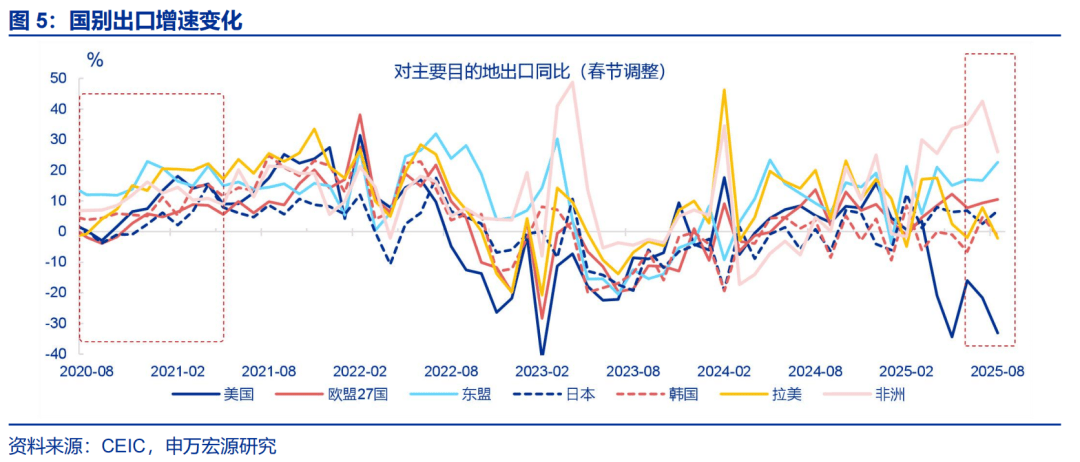

越南“转口关税”落地后我国对新兴市场出口仍强,“抢出口”也难以解释,更多源于近两年新兴经济体工业化提速带来进口需求的趋势性上升,以及我国份额在提升8月美国对越南“转口关税”落地,但我国对东盟出口继续走强(+5.9pct至22.6%),对非洲(-16.5pct至26%)出口仍在高位,整体对新兴经济体出口增速保持在11.6%的较高水平。

对新兴经济体出口改善更多源于其工业化进程提速自2023年中以来,我国对东盟生产资料出口、东盟工业生产、东盟对美国消费品出口出现“同时持续回升”,该趋势并非由今年关税导致从8月商品看,面向新兴经济体出口的协同生产类商品有所回升,如中游制造类商品(+1.9pct至6.6%);其中船舶、液晶平板增速分别回升36.5pct、12pct,集成电路通用机械(32.8%)也持续高增长。

展望未来,关税与基数效应或扰动出口,但美国进口仍有提升空间,新兴经济体需求改善与我国出口份额提升也有望延续,总体出口预计仍有韧性虽然关税效应逐步体现,我国出口短期或有回落压力但目前美国进口或仍处回升周期,加之新兴经济体投资需求增多,叠加市场份额更多向中国进口倾斜,9月出口回落幅度或有限。

领先指标亦可印证这一趋势,加工贸易进口稳定领先出口1个月,8月加工贸易进口同比仍保持高位(-2.5pct至5.4%),9月首周港口外贸货运量虽然下滑,但仍高于去年同期

2. 常规跟踪:出口、进口均有回落消费品方面,消费电子出口回升,而轻工制品出口回落根据海关公布的8月重点商品数据,消费电子出口增速大幅回升(+5.2pct至6.1%),结构上液晶平板显示模组(+12.0pct至13.8%)回升幅度较大,自动数据处理设备(+6.6pct至-3.0%)、手机(+2.9pct至-18.9%)也有所回升。

8月轻工制品出口增速回落(-6.6pct至-8.0%),其中鞋靴(-9.4pct至-17.1%)、箱包及类似容器(-4.9pct至-14.9%)、服装及衣着附件(-9.5pct至-10.1%)

资本品出口增速分化,中间品出口增速回升资本品方面,医疗仪器及器械(-6.2pct至6.1%)、通用机械(-1.0pct至4.3%)出口增速有所下行,船舶(+36.5pct至34.9%)等出口增速有所回升。

中间品方面,集成电路(+3.6pct至32.8%)、汽车零配件(+0.8pct至4.8%)均有所回升此外,能源资源出口增速回落明显(-8.3pct至-0.5%)其中肥料(-66.6pct至68.0%)、稀土(+52.3pct至34.7%)、钢材(-19.1pct至-7.5%)、未锻轧铝及铝材(-0.5pct至-6.5%)。

国别方面,对美国出口增速回落,对非美发达经济体的出口增速分化;对新兴经济体和地区的出口增速有所回落发达经济体方面,对美国(-11.5pct至-33.0%)出口增速有所回落,对欧盟(+1.2pct至10.5%)、日本(+4.3pct至6.9%)、英国(+2.7pct至10.3%)出口增速有所回升。

新兴经济体和地区方面,对拉美(-10.1pct至-2.2%)、对非洲(-16.6pct至26.0%)、对俄罗斯(-7.6pct至-16.6%)出口增速有所回落,但对东盟(+5.9pct至22.6%)出口增速回升。

8月进口增速有所回落,主要受大宗商品进口拖累8月进口(美元计价)同比-2.8pct至1.3%具体来看,机电产品进口增速较上月有小幅回落(-1.7pct至1.0%),主要受汽车和汽车底盘(-8.4pct至-50.5%)所拖累。

大宗商品进口有所回落进口数量方面,铜(-10.6pct至7.4%)、大豆(-17.3pct至1.1%)、原油(-10.7pct至0.8%)均有所回落,或反映国内投资需求放缓

风险提示发达国家经济压力超预期,海外央行货币政策调整,外部形势变化。返回搜狐,查看更多

扫一扫关注我们