服务热线

服务热线

国元证券股份有限公司耿军军,王朗近期对天地数码进行研究并发布了研究报告《2025年半年度报告点评:利润实现快速增长,海外业务高质量发展》,给予天地数码买入评级天地数码(300743)事件:公司于2025年8月25日收盘后发布《2025年半年度报告》。

点评:加速中高端产品的市场推广,归母净利润实现快速增长2025年上半年,公司围绕经营目标,一方面加速中高端产品的市场推广,另一方面持续聚焦降本增效,业绩实现稳定增长,实现营业收入4.31亿元,同比增长19.58%;实现归母净利润0.63亿元,同比增长32.37%;实现扣非归母净利润0.59亿元,同比增长26.29%;销售费用为3848.92万元,同比增长24.81%;管理费用为2354.01万元,同比增长22.98%;研发费用为1411.55万元,同比增长28.72%。

持续推进全球本地化战略,完成两家标的公司股权交割公司持续推进全球本地化战略,上半年完成对德国CALOR公司和法国RTT公司的股权交割,两家标的公司长期专注彩色碳带研发、生产与销售,在行业内形成了良好的品牌效应。

收购完成后,公司快速开展产品技术、团队及市场资源等方面的整合工作,全面打通彩色热转印碳带的配方研发、生产制造与本地化服务全链条,进一步构建起覆盖全行业、多场景的高品质色彩解决方案体系此外,公司在新加坡新设子公司,在稳固传统市场份额的基础上,积极拓展新兴市场,加快海外本地化运营网络和服务体系建设。

加大研发投入,拓展产品应用领域,打开产品应用新空间公司通过收购维森智能、德国CALOR公司和法国RTT公司,实现了研发技术的互补,进一步拓宽了公司产品覆盖范围,增强了技术研发竞争优势针对新兴行业与潜在应用场景,公司开展产品应用拓展研究,聚焦于物联网、工业4.0等领域对标签标识的特殊需求,定向研发适配的高性能热转印碳带产品。

例如,针对工业4.0场景下对标签耐高温、耐高压、抗干扰等需求,开发新型树脂基碳带,可应用于汽车轮胎、电子、钢铁制造等行业场景通过将研发成果与行业需求对接,不断拓展产品应用边界,挖掘新的市场增长点,提升公司产品在不同领域的渗透率与市场份额。

盈利预测与投资建议公司专注于热转印碳带核心技术的突破与产品性能的迭代升级,致力于成为热转印碳带领域的全球领军企业,未来持续成长空间广阔预测公司2025-2027年的营业收入为9.13、10.71、12.38亿元,归母净利润为1.22、1.58、1.98亿元,EPS为0.81、1.04、1.31元/股,对应的PE为24.26、18.79、15.00倍。

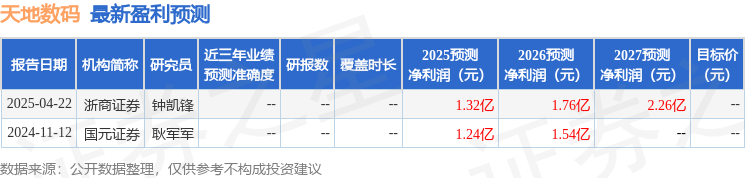

考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级风险提示主要原材料价格波动风险;核心技术泄密及核心技术人员流失风险;国际贸易风险;汇率波动风险;商誉减值风险。最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。返回搜狐,查看更多

扫一扫关注我们